La gestión contable de la publicidad y la propaganda es un aspecto crucial para cualquier empresa, independientemente de su tamaño o sector. Comprender cómo contabilizar estos gastos, así como optimizar su inversión, es fundamental para la salud financiera de cualquier organización. Este artículo profundiza en los aspectos contables de la publicidad y la propaganda, ofreciendo una información para una gestión eficiente.

- ¿Qué es la Publicidad y la Propaganda? Una Definición Contable

- Cuentas Contables para la Publicidad y la Propaganda

- Impuestos sobre la Publicidad y la Propaganda

- Presupuestación y Control de Gastos en Publicidad y Propaganda

- Contabilización de Diferentes Tipos de Gastos Publicitarios

- Software de Gestión Contable para la Publicidad y Propaganda

- Auditoría de los Gastos en Publicidad y Propaganda

- Consultas Habituales sobre la Contabilidad de la Publicidad y Propaganda

- Conclusión

¿Qué es la Publicidad y la Propaganda? Una Definición Contable

Desde una perspectiva contable, la publicidad y la propaganda representan gastos destinados a promocionar productos, servicios o la imagen de una empresa. Si bien ambos términos se usan a menudo indistintamente, existen sutiles diferencias. La publicidad suele estar enfocada en informar y persuadir al público sobre las características de un producto o servicio específico, mientras que la propaganda busca influir en las opiniones o comportamientos de la audiencia, a menudo con un mensaje más ideológico o político. Para fines contables, ambos se tratan generalmente como gastos operativos.

Es importante destacar que el tratamiento contable depende del tipo de gasto realizado. Por ejemplo, la compra de espacios publicitarios en medios de comunicación (prensa, radio, televisión, internet) se contabilizará de manera diferente a la creación de materiales publicitarios propios (folletos, carteles).

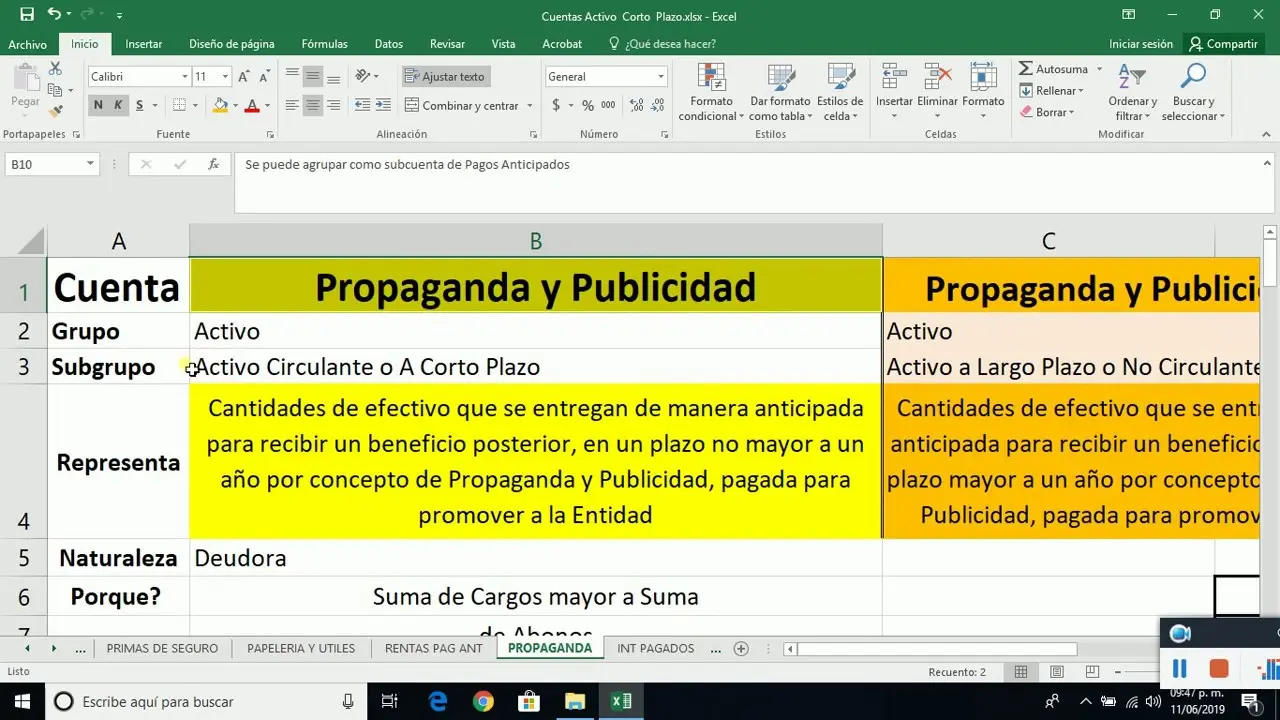

Cuentas Contables para la Publicidad y la Propaganda

El Plan General de Contabilidad (o su equivalente en cada país) ofrece una estructura de cuentas para la correcta contabilización de estos gastos. A continuación, se presentan algunas de las cuentas más comunes utilizadas:

| Código de Cuenta | Nombre de la Cuenta | Descripción |

|---|---|---|

| 621 | Publicidad | Gastos en publicidad en medios de comunicación. |

| 622 | Relaciones Públicas | Gastos en eventos, patrocinios y otras actividades de relaciones públicas. |

| 623 | Propaganda | Gastos en campañas de propaganda o promoción de la imagen de la empresa. |

| 628 | Otros Gastos de Publicidad | Otros gastos relacionados con la publicidad no contemplados en las cuentas anteriores. |

La elección de la cuenta contable adecuada dependerá del tipo de gasto realizado. Es fundamental mantener un registro detallado de cada gasto, incluyendo facturas, contratos y cualquier otro documento justificativo.

Impuestos sobre la Publicidad y la Propaganda

En muchos países, la publicidad y la propaganda están sujetas a impuestos específicos. Estos impuestos varían según la jurisdicción y el tipo de publicidad. Es crucial estar al tanto de la legislación fiscal vigente para asegurar el cumplimiento legal y evitar sanciones.

Algunos impuestos comunes incluyen:

- Impuesto sobre los anuncios en espacios públicos: Este impuesto grava la exhibición de anuncios en lugares públicos, como vallas publicitarias o carteles.

- Impuesto sobre la publicidad en medios de comunicación: Algunos países gravan la publicidad en medios como televisión, radio o prensa.

- Impuesto sobre el valor añadido (IVA): La publicidad y la propaganda suelen estar sujetas al IVA, dependiendo de la legislación de cada país.

Es fundamental consultar con un asesor fiscal para determinar los impuestos aplicables a cada caso específico.

Presupuestación y Control de Gastos en Publicidad y Propaganda

Una adecuada gestión contable de la publicidad y la propaganda implica una planificación cuidadosa del presupuesto. Es importante establecer objetivos claros y medibles para las campañas publicitarias, así como un seguimiento riguroso del gasto realizado.

Herramientas como el análisis del retorno de la inversión (ROI) pueden ayudar a evaluar la eficacia de las campañas y optimizar el gasto. El seguimiento constante de los resultados permite realizar ajustes en tiempo real y maximizar el impacto de la inversión.

Contabilización de Diferentes Tipos de Gastos Publicitarios

La contabilización puede variar según la naturaleza del gasto. Algunos ejemplos incluyen:

- Anuncios en medios digitales: Se contabilizarán como gasto de publicidad, con el detalle del medio utilizado y el coste incurrido.

- Producción de materiales publicitarios: Se contabilizará como gasto de publicidad, incluyendo los costes de diseño, impresión y distribución.

- Eventos de lanzamiento de productos: Se contabilizará como gasto de relaciones públicas o publicidad, dependiendo del enfoque del evento.

- Patrocinios: Se contabilizarán como gasto de relaciones públicas o publicidad, dependiendo del acuerdo de patrocinio.

Software de Gestión Contable para la Publicidad y Propaganda

El uso de software de gestión contable puede simplificar significativamente el proceso de contabilización de los gastos en publicidad y propaganda. Estos programas permiten automatizar tareas, generar informes y facilitar el análisis de datos.

Auditoría de los Gastos en Publicidad y Propaganda

Una auditoría periódica de los gastos en publicidad y propaganda es fundamental para garantizar la exactitud y la fiabilidad de la información contable. Esta auditoría permite detectar posibles errores o irregularidades y asegurar el cumplimiento de las normas contables.

Consultas Habituales sobre la Contabilidad de la Publicidad y Propaganda

A continuación, se responden algunas de las preguntas más frecuentes sobre este tema:

¿Cómo contabilizo un anuncio en Facebook?

Se contabilizará como un gasto de publicidad en medios digitales, registrando el coste del anuncio y la plataforma utilizada.

¿Cómo contabilizo la creación de un vídeo promocional?

Se contabilizará como un gasto de producción de materiales publicitarios, incluyendo los costes de personal, equipos y materiales.

¿Cómo contabilizo un evento de lanzamiento de producto?

Se contabilizará como gasto de relaciones públicas o publicidad, dependiendo del enfoque principal del evento. Se debe registrar detalladamente todos los costes asociados, como alquiler del local, catering, etc.

¿Es necesario llevar un registro detallado de cada gasto publicitario?

Sí, es fundamental para asegurar la exactitud de la información contable y facilitar las auditorías. Se recomienda guardar facturas, contratos y cualquier otro documento justificativo.

Conclusión

La contabilización de la publicidad y la propaganda es una tarea crucial para la gestión financiera de cualquier empresa. Una correcta gestión de estos gastos, junto con un seguimiento adecuado, permite optimizar la inversión y obtener el máximo rendimiento de las campañas publicitarias. Recuerda consultar con un profesional contable o fiscal para asegurar el cumplimiento de todas las normas y regulaciones aplicables.

Si quieres conocer otros artículos parecidos a Publicidad y propaganda: contabilización y gestión eficaz puedes visitar la categoría Marketing.